Reforma tributária promulgada: principais mudanças dependem de novas leis

Com a primeira reforma ampla do sistema tributário realizada sob a Constituição Federal de 1988, os parlamentares esperam simplificar a cobrança de impostos sobre o consumo para incentivar o crescimento econômico. A promulgação da Emenda Constitucional 132 nessa quarta-feira (20) estabelece as bases de uma longa transição para unir impostos sobre o consumo de estados e municípios, acabar com a guerra fiscal e dar mais transparência aos tributos pagos.

A emenda é oriunda da Proposta de Emenda à Constituição (PEC) 45/2019, relatada no Senado pelo senador Eduardo Braga (MDB-AM). O principal efeito da aprovação é a unificação, a partir de 2033, de cinco tributos — ICMS, ISS, IPI, PIS e Cofins — em uma cobrança única, que será dividida entre os níveis federal (CBS: Contribuição sobre Bens e Serviços) e estadual/municipal (IBS: Imposto sobre Bens e Serviços).

Na avaliação do senador Rogerio Marinho (PL-RN), o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado.

Na avaliação do senador Rogerio Marinho (PL-RN), o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado.

Em 2033, da perspectiva do contribuinte, a CBS e o IBS serão cobrados de forma única. A partir daí, nos primeiros anos, o Senado calculará por meio de resolução uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios). Esse será outro mecanismo que busca manter a nova carga tributária sobre o consumo equivalente à atual. Apesar do IBS ser um único imposto, os entes poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

Em 2033, da perspectiva do contribuinte, a CBS e o IBS serão cobrados de forma única. A partir daí, nos primeiros anos, o Senado calculará por meio de resolução uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios). Esse será outro mecanismo que busca manter a nova carga tributária sobre o consumo equivalente à atual. Apesar do IBS ser um único imposto, os entes poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

Também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, que terão 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Outro gênero de exceções são os regimes específicos, que não têm como objetivo reduzir o ônus fiscal, mas apenas adaptar as regras tributárias ao setor. Neste caso, serviços financeiros, de hotelaria, agências de turismo, atividades esportivas e combustíveis e lubrificantes, entre outros, terão regras próprias.

Também será criado um mecanismo inédito no Brasil, chamado de cashback (dinheiro de volta), que fará com que o Poder Público devolva parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

Também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, que terão 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Outro gênero de exceções são os regimes específicos, que não têm como objetivo reduzir o ônus fiscal, mas apenas adaptar as regras tributárias ao setor. Neste caso, serviços financeiros, de hotelaria, agências de turismo, atividades esportivas e combustíveis e lubrificantes, entre outros, terão regras próprias.

Também será criado um mecanismo inédito no Brasil, chamado de cashback (dinheiro de volta), que fará com que o Poder Público devolva parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

por Agência Senado

por Agência Senado

Aumento ou diminuição

Para a concretização das mudanças, o Congresso Nacional ainda deverá aprovar, nos próximos anos, leis complementares para regulamentar as alterações trazidas pela emenda e para instituir a CBS e o IBS. A pendência dessas novas regras gera divergência entre parlamentares sobre o impacto da reforma no aumento ou diminuição de impostos sobre o consumo. Pelos cálculos de Braga, o brasileiro não pagará mais aos governos. Para garantir isso, ele criou uma “trava de referência”, a fim de que os novos tributos possam ser diminuídos em 2030 e 2035, caso haja aumento da carga tributária proporcionalmente ao PIB. A estimativa do ministro da Fazenda, Fernando Haddad, é que a alíquota final da CBS e IBS seja em torno de 27,5%. A CBS e o IBS serão tributos do tipo Imposto sobre Valor Agregado (IVA), que acaba com o “efeito cascata”, capaz de levar um mesmo imposto a ser pago várias vezes durante o processo de produção ou de comercialização do mesmo bem.

Na avaliação do senador Rogerio Marinho (PL-RN), o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado.

Novos impostos

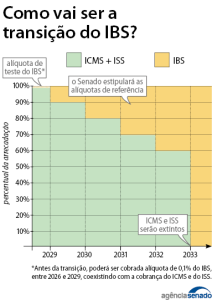

A CBS será completamente instituída a partir de 2027. Mas em 2026 haverá um período de teste em que a alíquota da CBS e IBS, somadas, será de 1%. O IBS só será definitivamente implementado em 2033, após período de seis anos em que conviverá com o ICMS e ISS, que serão substituídos de modo progressivo.

Em 2033, da perspectiva do contribuinte, a CBS e o IBS serão cobrados de forma única. A partir daí, nos primeiros anos, o Senado calculará por meio de resolução uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios). Esse será outro mecanismo que busca manter a nova carga tributária sobre o consumo equivalente à atual. Apesar do IBS ser um único imposto, os entes poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

Exceções

A CBS e o IBS terão as mesmas regras, as mesmas incidências e as mesmas exceções à alíquota geral, estimada em 27,5%. Por exemplo, a Cesta Básica Nacional de Alimentos, cujos produtos serão definidos posteriormente em lei complementar, será livre de impostos. A definição dos alimentos da cesta básica deverá considerar a diversidade regional e cultural da alimentação e garantir alimentação saudável e nutricionalmente adequada.

Também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, que terão 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Outro gênero de exceções são os regimes específicos, que não têm como objetivo reduzir o ônus fiscal, mas apenas adaptar as regras tributárias ao setor. Neste caso, serviços financeiros, de hotelaria, agências de turismo, atividades esportivas e combustíveis e lubrificantes, entre outros, terão regras próprias.

Também será criado um mecanismo inédito no Brasil, chamado de cashback (dinheiro de volta), que fará com que o Poder Público devolva parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

Compensação de ICMS

A proibição aos estados de instituir novas exceções às já previstas simplificarão o pagamento de impostos pelas empresas e cidadãos e combaterá a chamada “guerra fiscal”, estratégia utilizada pelos estados para receber investimentos privados por meio da oferta de benefícios tributários. Atualmente, por exemplo, estados concedem diminuição ou isenção de ICMS a determinados setores, levando empresas a transferir suas atividades que antes ocorriam em um local que consideram menos vantajoso financeiramente. Braga critica a prática por, segundo seu relatório, levar “à forte queda de arrecadação [nos estados]”, mas sem grandes resultados. Para compensar as pessoas jurídicas e físicas pela redução dos benefícios concedidos pelas unidades federativas, a reforma cria o Fundo de Compensação de Benefícios Fiscais, que durará até o fim de 2032. Em 2025, o fundo receberá da União R$ 8 bilhões. Em seu auge, receberá R$ 32 bilhões em 2028 e 2029. No entanto, a emenda ainda permite a criação de novas contribuições tributárias por estados sobre produtos primários e semielaborados, como os produtos agropecuários. Alguns entes federativos criaram esses tributos para financiar fundos destinados a investimentos em obras de infraestrutura e habitação, que serão prejudicadas com a reforma tributária. De acordo com as regras, só poderão criar a contribuição os estados que já possuem tanto um tributo semelhante como um fundo deste gênero. As alíquotas não poderão ser maiores do que eram em 30 de abril de 2023 e os fundos devem manter regras de funcionamento como eram nesta data. Em 2043, as contribuições criadas deverão ser extintas.Fundo de Desenvolvimento

Outra forma de evitar a guerra fiscal será com a tributação da CBS e IBS apenas no local de consumo, e não mais no local de produção e de consumo como é hoje. Para evitar perdas na capacidade de investimento nos estados, a reforma cria o Fundo Nacional de Desenvolvimento Regional (FNDR). Ele também buscará reduzir discrepâncias econômicas e sociais entre os estados. O FNDR terá aportes da União que serão entregues aos estados para investimentos em infraestrutura, em atividades que gerem emprego e renda, além de desenvolvimento científico, tecnológico e inovação. Os entes terão autonomia no gasto, mas deverão priorizar projetos com ações de preservação do meio ambiente. A União colocará dinheiro no fundo de maneira gradativa, iniciando com R$ 8 bilhões em 2029. Até 2034, o valor será o do ano anterior somado com mais R$ 8 bilhões. A partir daí, a alocação crescerá R$ 2 bi por ano, chegando a R$ 60 bilhões em 2043. Os critérios do Fundo de Participação dos Estados (FPE), criado para equalizar a capacidade fiscal das unidades federativas, serão usados para distribuir 70% dos recursos do fundo; o restante será distribuído com base no número de habitantes. Além desses fundos, a emenda prevê a criação do Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas, também com aportes federais, com o objetivo de fomentar a diversificação de atividades econômicas no estado. Para estados da Amazônia Ocidental e o Amapá, outro fundo de desenvolvimento sustentável deverá ser criado nos mesmos moldes.Transição

Essas mudanças têm potencial de alterar a atual arrecadação dos entes federativos. Para estabilizar as receitas dos estados e municípios com relação ao ICMS e ISS, a reforma estabelece uma transição na partilha dos valores arrecadados que durará 50 anos, entre 2027 e 2077. O IBS arrecadado será partilhado entre estados, municípios e Distrito Federal de modo a manter proporcionalmente a receita média de cada ente federativo, obedecendo a futura lei complementar. Para gerir o IBS, a emenda cria um Comitê Gestor, que será uma entidade pública sob regime especial com independência técnica, administrativa, orçamentária e financeira. Terá 27 membros representando cada estado e o Distrito Federal; outros 27 membros representando o conjunto dos municípios (14 representantes escolhidos de forma igual entre os municípios e 13 considerando o tamanho da população). O comitê terá apenas funções normativas e administrativas. Caberá ao Superior Tribunal de Justiça (STJ) processar e julgar os conflitos entre entes federativos, ou entre estes e o Comitê Gestor. Na versão aprovada pelo Senado, o presidente do comitê deveria ser sabatinado pela Casa legislativa, mas a Câmara suprimiu a obrigação.“Imposto do pecado”

A partir de 2027, também será criado o Imposto Seletivo, que incidirá uma única vez sobre a produção, extração, comercialização ou importação de produtos e serviços prejudiciais à saúde e ao meio ambiente. Atualmente, a função é exercida pelo IPI com relação a produtos maléficos à saúde, como o tabaco. O novo imposto não poderá incidir sobre setor de energia elétrica nem de telecomunicações. Na ocasião em que apresentou o relatório, em outubro, Braga disse que não é justo onerar o setor elétrico quando grande parte dele é de energia limpa e renovável. Também não haverá incidência sobre exportações, mas a emenda permite a cobrança de 1% do imposto seletivo na extração de recursos naturais não renováveis, como minérios e petróleo. O imposto financiará diversos fundos, como o Fundo de Participação dos Municípios (FPM) e o Fundo de Participação dos Estados (FPE), que hoje é alimentado em parte pelo IPI. Lei complementar que o instituir poderá diminuir ou zerar as alíquotas a algum tipo de produto específico, que serão determinadas por posterior lei ordinária. O Imposto Seletivo não comporá base de cálculo da CBS nem do IBS. IPI Inicialmente previsto para ser extinto em 2027, o IPI ainda vigorará no país, mas com a nova função de manter a competitividade das produções industriais da Zona Franca de Manaus (ZFM), que ainda terá outros benefícios criados pela lei. Atualmente o IPI incide em importações ou na saída de produto de estabelecimento industrial brasileiro. O Congresso estipulou que, após 2027, o IPI terá suas alíquotas reduzidas a zero em todo o Brasil, exceto em relação aos produtos que tenham industrialização incentivada na ZFM. Lei complementar explicará o novo funcionamento do imposto. Mesmo sem a extinção, sua função arrecadatória será suprida pelo CBS e a função de desestímulo a produtos prejudiciais à saúde, pelo Imposto Seletivo. Os benefícios fiscais do IPI atualmente concedido para plantas automobilísticas nas Regiões Norte, Nordeste e Centro-Oeste será prorrogado até dezembro de 2032. Mas, diferentemente de hoje, será exclusivamente para automóveis “descarbonizantes”, como veículos elétricos ou movidos a biocombustíveis. O benefício, estabelecido na forma de crédito presumido da CBS, será reduzido em 20% ao ano entre 2029 e 2032.Outros impostos

A reforma tributária não modificou apenas regras relativas aos impostos sobre o consumo, mas também do Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e Imposto sobre a Propriedade de Veículos (IPVA). Nesses pontos, a reforma não busca manter a atual carga tributária. Com o texto, o ITCMD, que é estadual, agora será cobrado no local de domicílio do falecido ou de doador de bens móveis, títulos ou créditos. Hoje ocorre no estado onde se processar o inventário ou arrolamento de bens. A nova norma valerá para os processos de sucessão abertos a partir da promulgação. O tributo será progressivo de acordo com o valor e não será cobrado em doações a instituições sem fins lucrativos com finalidade de relevância pública e social, como organizações assistenciais de entidades religiosas e institutos científicos e tecnológicos. A emenda estende a vedação da cobrança tributária em templos, já prevista na Carta Magna, para as entidades religiosas e suas organizações assistenciais e beneficentes. Em relação à contribuição municipal para custear a iluminação pública, é permitido seu uso para expansão e melhoria do serviço, finalidades não previstas antes na Constituição. Essa contribuição poderá ser instituída ainda para custear sistemas de monitoramento para segurança e preservação de logradouros públicos. O IPVA poderá ter alíquotas diferentes em função do valor e do impacto ambiental do veículo. Haverá IPVA para iates, barcos e aviões de uso particular. Quanto ao IPTU, de competência municipal, o prefeito pode atualizar, por decreto, a base de cálculo sobre a qual o tributo incide, conforme critérios estipulados em lei. A emenda ainda obriga o governo a enviar, em até 90 (noventa) dias após a promulgação, projeto de lei que reforme a tributação da renda e a tributação da folha de salários (desoneração). A ideia é que os parlamentares prossigam com a reforma para outros setores do sistema tributário nacional.

por Agência Senado

O post Reforma tributária promulgada: principais mudanças dependem de novas leis apareceu primeiro em Em manutenção.

Postagens Recomendadas