Negócios: Será o fim do ICMS-ST nas operações com vinhos em todo o Brasil?

O recolhimento de ICMS-ST passou a ser exigível nas operações interestaduais com vinhos inicialmente entre alguns Estados do Norte, Nordeste e Centro Oeste em conjunto com o Estado de Minas Gerais, através do Protocolo ICMS nº 13 de 2006.

Por consequência, o Estado do Rio Grande do Sul, que à época figurava como maior polo vinícola nacional, e porquanto era contra a adoção do regime em seu Estado, se viu de certa forma economicamente induzido a aderir, ao passo, a obrigação de recolher o ICMS antecipado devido aos Estados de destino nas operações interestaduais não era vantajoso do ponto de vista concorrencial e econômico.

Assim, o Estado do Rio Grande do Sul, firmou o Protocolo ICMS nº 96 de 2009 e passou a adotar este regime nas operações com vinhos entre os Estados do Espírito Santo, Minas Gerais e São Paulo.

Por fim, a partir da publicação do Protocolo ICMS nº 103 de 2012, seguidos dos Protocolos ICMS nº 28 e 63 de 2013 se pode afirmar que todos os Estados do Brasil estavam, de certa forma, envolvidos na sistemática do ICMS-ST, seja na condição de substituto tributário, seja na condição de adquirente sujeito ao recolhimento antecipado do ICMS no momento da Entrada do produto em seus Estados de destino.

Nesta época, a adoção da sistemática do ICMS-ST fazia sentido, na medida em que representava um prazo maior de pagamento do ICMS e facilitava o fluxo financeiro e operacional para o segmento.

Em Santa Catarina, por exemplo, a MVA Original prevista para as primeiras operações com vinhos e espumantes, quando do início da inclusão do produto na ST, era bem tímida. Em um curto espaço de tempo, passou de 94,27 para 43,03% -- Decreto 1.159/2012 (DOE 06.09.2012).

Em contrapartida, os Estados precisaram lidar com o ônus da complexidade dessa forma de tributação do ICMS, que demanda o entendimento de diferentes regras, formas de cálculo e ajustes entre os Estados, além do aporte de capital de giro antecipado, o que não é um método incentivador ao micro e pequeno empresário.

O contexto da mudança

Hoje o mercado, mormente representado pelas entidades do setor, se une para traçar novas estratégias tributárias com o objetivo de atingir maior desoneração da cadeia produtiva e maior competitividade entre o mercado nacional e o importado.

Para contextualizarmos o motivo da mudança, é importante ressaltar que o volume de consumo de vinhos nacionais cresceu exponencialmente nesta última década, crescimento que é especialmente devido à maioridade da geração millenium e o consumo do vinho espumante, que se tornou mais popular, de acordo com os dados do Instituto Brasileiro do Vinho – IBRAVIN.

Liderados pela entidade, os empresários do ramo e as lideranças fazendárias dos Estados reuniram-se neste sentido e decidiram que o fisco hoje possui mecanismos de controle tributários mais eficazes, de modo que não mais se justifica a necessidade de recolhimento do ICMS em toda a cadeia na saída da indústria ou do importador.

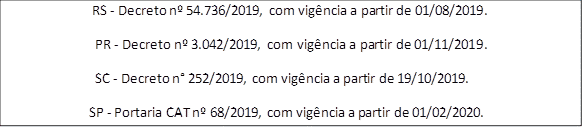

Confira a tabela e a data de revogação da ST nos Estados que já implementaram a mudança:

Ainda neste momento, nas operações interestaduais entre Estados que possuem a sistemática de ICMS-ST previsto em suas legislações internas, é preciso observar a necessidade de recolhimento antecipado do ICMS devido nas operações subsequentes.

Assim, concluímos que a revogação do ICMS-ST incidente nas operações com vinhos é uma forte tendência a ser seguida pelos demais Estados da Federação, em razão do otimismo de que esta medida terá como consequência o desenvolvimento econômico do setor e, quem sabe, represente um reajuste favorável no valor do produto para o consumidor final.

Por Nathalia Gomes de Sousa Consultora Fiscal na Systax, empresa de inteligência fiscal e única a organizar um acervo com mais de 20 milhões de regras tributárias.